Modello di organizzazione, gestione e controllo ex d.lgs. N. 231/2001

01. LA RESPONSABILITÀ PENALE DEGLI ENTI

1.1. Il regime giuridico della responsabilità penale degli enti

Il Decreto Legislativo 8 giugno 2001, n. 231 disciplina, introducendola per la prima volta nell’ordinamento giuridico nazionale, la responsabilità penale degli enti derivante da reati commessi dai soggetti agli stessi collegati.

L’Ente è chiamato a rispondere nel caso in cui un soggetto che faccia parte della propria organizzazione (amministratore, dirigente, dipendente, collaboratore, etc.) commetta uno dei reati previsti dal Decreto 231/01, nell’interesse od a vantaggio dell’Ente stesso.

In particolare, il decreto prevede la responsabilità dell’ente qualora il reato sia commesso, nel suo interesse od a suo vantaggio da:

- persone fisiche che rivestono posizione di vertice, c.d. “apicali” (rappresentanza, amministrazione o direzione dell’ente o di un'altra unità organizzativa o persone che esercitano, di fatto, la gestione ed il controllo);

- persone fisiche sottoposte alla direzione o vigilanza da parte di uno dei soggetti sopraindicati.

Quanto poi alla tipologia dei reati previsti dal Decreto, occorre sottolineare come originariamente fosse prevista la responsabilità dell’ente solo per alcune forme di reato contro la “pubblica amministrazione”, successivamente il testo del Decreto è stato esteso fino a comprendere fattispecie molto più vaste.

Ad oggi, il decreto prevede la responsabilità degli enti per:

Reati contro la pubblica amministrazione, quali:

- indebita percezione di contributi, finanziamenti o altre erogazioni da parte dello Stato o di altro ente pubblico (art. 316 ter c.p.);

- truffa in danno dello Stato o di altro ente pubblico o delle comunità europee (art. 640, comma 2, cpv., n. 1, c.p.);

- malversazione a danno dello Stato o altro ente pubblico (art. 316 bis c.p.);

- truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640 bis c.p.);

- frode informatica in danno dello Stato o di altro ente pubblico (art. 640 ter c.p.);

- delitti di frode nelle pubbliche forniture (art. 356 c.p.);

- delitti di frode nelle pubbliche forniture anche in danno dell’Unione Europea e di frode in agricoltura (art. 2 l. 898/1986 e s.m.);

- turbata libertà degli incanti (art. 353 c.p.);

- turbata libertà del procedimento di scelta del contraente (art. 353-bis c.p.);

- traffico di influenze illecite (art. 346-bis c.p. come modificato dalla l. 114/2024);

- indebita destinazione di denaro o cose mobili;

- induzione indebita a dare o promettere utilità.

Frode in competizione sportiva, esercizio abusivo di gioco o di scommessa e giochi d’azzardo esercitati a mezzo apparecchi vietati (art. 25-quaterdecies d.lgs. 231/2001), così como introdotto dall’art. 5 della legge 03.05.2019 n. 39;

Reati corruttivi, quali:

- corruzione (artt. 318, 319, 319-bis e 321 c.p.);

- concussione (art. 317 c.p.);

- corruzione in atti giudiziari (art. 319 ter c.p.);

- corruzione di persona incaricata di pubblico servizio (art. 320 c.p.);

- peculato, concussione, induzione indebita a dare o promettere utilità, corruzione e istigazione alla corruzione, abuso d'ufficio, di membri delle Corti internazionali o degli organi delle Comunità europee o di assemblee parlamentari internazionali o di organizzazioni internazionali e di funzionari delle Comunità europee e di Stati esteri (art. 322-bis c.p.) induzione indebita a dare o promettere utilità (art. 319 quater c.p.);

- istigazione alla corruzione (art. 322 c.p.);

- delitti di peculato (art. 314 c.p.);

- indebita destinazione di denaro o cose mobili (art. 314-bis c.p.);

- peculato mediante profitto dell’errore altrui (art. 316 c.p.);

- Traffico di influenze illecite (art. 346-bis c.p.).

Reati societari, quali:

- false comunicazioni sociali (art. 2621 c.c.);

- false comunicazioni sociali per fatti di lieve entità (art. 2621 bis c.c.);

- false comunicazioni sociali delle Società quotate (art. 2622 c.c.);

- impedito controllo (art. 2625, co. 2, c.c.);

- falso in prospetto (art. 2623 co 1 e 2, c.c.);

- falsità nelle relazioni o nelle comunicazioni delle società di revisione (art. 2624 co 1 e 2, c.c.);

- indebita restituzione di conferimenti (art. 2626 c.c.);

- illegale ripartizione degli utili e delle riserves (art. 2627 c.c.);

- illecite operazioni sulle azioni o quote sociali della Società controllante (art. 2628 c.c.);

- operazioni in prejuizio dei creditori (art. 2629 bis c.c.);

- formazione fittizia del capitale (art. 2632 c.c.);

- indebita ripartizione dei beni sociali da parte dei liquidatori (art. 2633 c.c.);

- illecita influenza sull’assemblea (art. 2636 c.c.);

- aggiotaggio (art. 2637 c.c.);

- ostacolo all’esercizio delle funzioni delle autorità pubbliche di vigilanza (art. 2638 co. 1 e 2 c.c.);

- corruzione tra privati (art. 2635 c.c.);

- istigazione alla corruzione tra privati (art. 2635 bis c.c.);

- false o omesse dichiarazioni per il rilascio del certificat preliminare previsto dalla normativa attuativa della direttiva (UE) 2019/2121, del Parlamento Europeo e del Consiglio del 27 novembre 2019 (artt. 54, 55 d.lgs. 19/2023).

Reati di abuso di informazioni privilegiate e di manipolazione del mercato finanziario (c.d. abusi di mercato), quali:

- abuso o comunicazione illecita di informazioni privilegiate, raccomandazione o induzione di altri alla commissione di abuso di informazioni privilegiate (D.lgs. 58/1998 art. 184);

- manipolazione del mercato (d.lgs. 58/98 art. 185).

Reati in tema di falsità in monete, in carte di pubblico credito, in valori di bollo e in strumenti o segni di riconoscimento, quali:

- falsification di monete, spendita e introduzione nello stato, previo concerto, di monete falsificate (art. 453 c.p.);

- alterazione di monete (art. 454 c.p.);

- spendita e introduzione nello stato, senza concerto, di monete falsificate (art. 455 c.p.);

- spendita di monete falsificate ricevute in buona fede (art. 457 c.p.);

- falsificazione di valori di bollo, introduzione nello Stato, acquisto, detenzione o messa in circolazione di valori di bollo falsificati (art. 459 c.p.);

- contraffazione di carta filigranata in uso per la fabbricazione di carte di pubblico credito o di valori di bollo (art. 460 c.p.);

- fabbricazione o detenzione di filigrane o di strumenti destinati alla falsificazione di monete di valori di bollo o di carta filigranata (art. 461 c.p.);

- uso di valori di bollo contraffatti o alterati (art. 464 c.p.);

- contraffazione, alterazione o uso di marchi o segni distintivi, ovvero di brevetti, modelli e disegni (art. 473 c.p.);

- introduzione nello stato e commercio di prodotti falsi (art. 474 c.p.).

- Reati commessi con finalità di terrorismo o eversione dell’ordine democratico, previsti dal codice penale e dalle leggi speciali, nonché posti in essere in violazione della convenzione di New York del 9 dicembre 1999.

Reati contro la personalità individuale, quali:

- riduzione o mantenimento in schiavitù o servitù (art. 600 c.p.);

- prostituzione minorile (art. 600 bis c.p.);

- pornografia minorile (art. 600 ter c.p.);

- detenzione o accesso a materiale pornografico (art. 600 quater c.p.);

- pornografia virtuale (art. 600 quater.1 c.p.);

- iniziative turistiche volte allo sfruttamento della prostituzione minorile (art. 600 quinquies c.p.);

- adescamento di minorenni (art. 609 undecies c.p.);

- tratta di persone (art. 601 c.p.);

- acquisti e alienazione di schiavi (art. 602 c.p.);

- intermediazione illecita e sfruttamento del lavoro (art. 603-bis c.p.).

Pratiche di mutilazione degli organi genitali femminili (art. 583-bis c.p.).

Omicidio colposo e lesioni colpose gravi o gravissime, commessi con violazione delle norme antinfortunistiche e sulla tutela dell’igiene e della salute sul lavoro (art. 589 e 590 c.3 c.p.).

Ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita nonché autoriciclaggio di cui all’art. 25-octies d.lgs. 231/2001, così come modificati dal d.lgs. 195/2021 a recepimento della direttiva UE 2018/1673, in particolare:

- ricettazione (art. 648 c.p.);

- riciclaggio (art. 648-bis c.p.);

- impiego di denaro, beni o utilità di provenienza illecita (art. 648-ter c.p.);

- autoriciclaggio (art. 648-ter.1 c.p.).

Delitti informatici e trattamento illecito di dati, così come modificati dalla l. 90/2024 quali:

- accesso abusivo ad un sistema informatico o telematico (art. 615-ter c.p.);

- detenzione, diffusione e installazione abusiva di apparecchiature, codici e altri messi atti all’accesso a sistemi informatici o telematici (art. 615-quater c.p.);

- detenzione, diffusione e installazione abusiva di apparecchiature, dispositivi o programmi informativi diretti a danneggiare o interrompere un sistema informatico o telematico (art. 615-quater.1 c.p.);

- intercettazione, impedimento o interruzione illecita di comunicazioni informatiche o telematiche (art. 617-quater c.p.);

- detenzione, diffusione e installazione abusiva di apparecchiature e di altri mezzi atti a intercettare, impedire od interrompere comunicazioni informatiche o telematiche (art. 617-quinquies c.p.);

- estorsione informatica (art. 629 co. 3 c.p.);

- danneggiamento di informazioni, dati e programmi informatici (art. 635-bis c.p.);

- danneggiamento di informazioni, dati e programmi informatici utilizzati dallo Stato o da altro ente pubblico o comunque di pubblica utilità (art. 635-ter c.p.);

- danneggiamento di sistemi informatici o telematici (art. 635-quater c.p.);

- detenzione, diffusione e installazione abusiva di apparecchiature, dispositivi o programmi informatici diretti a danneggiare o interrompere un sistema informatico o telematico (art. 635-quater.1 c.p.);

- danneggiamento di sistemi informativi o telematici di pubblica utilità (art. 635-quinquies c.p.);

- documenti informatici (art. 491 bis c.p.);

- frode informatica del soggetto che presta servizi di certificazione di firma elettronica (art. 640-quinquies c.p.);

- delitti in materia di sicurezza nazionale e cibernetica (art. 1 comma 11 del d.l. 21 settembre 2019 n. 105).

Delitti di criminalità organizzata, quali:

- associazione per delinquere (art. 416 c.p.);

- associazioni di tipo mafioso anche straniere (art. 416 bis c.p.);

- scambio elettorale politico-mafioso (art 416-ter);

- sequestro di persona a scopo di estorsione (art. 630 c.p.);

- associazione finalizzata al traffico illecito di sostanze stupefacenti o psicotrope (art. 74 DPR 9 ottobre 1990, n. 309);

- Illegale fabbricazione, introduzione nello Stato, messa in vendita, cessione, detenzione e porto in luogo pubblico o aperto al pubblico di armi da guerra o tipo guerra o parti di esse, di esplosivi, di armi clandestine nonché di più armi comuni da sparo escluse quelle previste dall'articolo 2, comma terzo, della legge 18 aprile 1975, n. 110 (art. 407, co. 2, lett. a), numero 5), c.p.p.).

Reati transnazionali, previsti dalla legge 16 marzo 2006, n. 146, artt. 3 e 10.

Delitti contro l’industria e il commercio, quali:

- turbata libertà dell’industria o del commercio (art. 513 c.p.);

- illecita concorrenza con minaccia o violenza (art. 513 bis c.p.);

- frodi contro le industrie nazionali (art. 514 c.p.);

- frode nell’esercizio del commercio (art. 515 c.p.);

- vendita di sostanze alimentari non genuine come genuine (art. 516 c.p.);

- vendita di prodotti industriali con segni mendaci (art. 517 c.p. così come modificato dalla L. 206/2023);

- contraffazione di indicazioni geografiche o di denominazioni di origine dei prodotti agroalimentari (art. 517 quater c.p.);

- fabbricazione e commercio di beni realizzati usurpando titoli di proprietà industriale (art. 517-ter c.p.).

Delitti in materia di violazione dei diritti d’autore di cui all’art. 25 novies (artt. 171 c. 1 l.a)-bis e c.3, 171 bis, 171 ter, 171 septies e 171 octies l. 22 aprile 1941, n. 633, così come modificata dalla L. 93/2023 e dalla L. n. 166/2024).

Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’autorità giudiziaria (art. 377-bis c.c.).

Reati Ambientali, come modificati dal D.L. 116/2025 conv. in L. 147/2025, quali:

- uccisione, distruzione, cattura, prelievo, detenzione di esemplari di specie animali o vegetali selvatiche protette (art. 727-bis c.p.);

- distruzione o deterioramento di habitat all’interno di un sito protetto (art. 733-bis c.p.);

- importazione, esportazione, detenzione, utilizzo per scopo di lucro, acquisto, vendita, esposizione o detenzione per la vendita o per fini commerciali di specie protette (art. 1 c. 1 e 2, art. 2 c. 1 e 2, art. 6 c. 4, art. 3 bis L. 150/92);

- inquinamento doloso o colposo provocato da navi (art. 9 c. 1 e 2, art. 8 c. 1 e 2 D.Lgs. 202/07);

- sostanze ozonolesive (art. 3 c. 6 L. 549/1993);

- autorizzazione integrata ambientale (art. 29-quattuordecies D.Lgs. 152/2006);

- emissioni in atmosfera (art. 279 D.Lgs. 152/2006);

- scarichi di acque reflue industriali contenenti sostanze pericolose; scarichi sul suolo, nel sottosuolo e nelle acque sotterranee;

- scarico nelle acque del mare da parte di navi od aeromobili (art. 137 D.Lgs. 152/06);

- mancata bonifica a seguito di inquinamento del suolo, del sottosuolo, delle acque superficiali o delle acque sotterranee (art. 257 c. 1 e 2 D.Lgs. 152/06);

- attività di gestione di rifiuti non autorizzata (art. 256 D.Lgs. 152/06);

- violazione degli obblighi di comunicazione, di tenuta dei registri obbligatori e dei formulari (art. 258 D.Lgs. 152/06);

- traffico illecito di rifiuti (art. 259 D.Lgs. 152/06);

- attività organizzate per il traffico illecito di rifiuti (art 452-quaterdecies c.p.);

- false indicazioni sulla natura, sulla composizione e sulla caratteristiche chimico-fisiche dei rifiuti nella predisposizione di un certificato di analisi dei rifiuti;

- inserimento nel SISTRI di un certificato di analisi dei rifiuti falso;

- omissione o fraudolenta alterazione della copia cartacea della scheda SISTRI- area movimentazione nel trasporto di rifiuti (art. 260-bis D.Lgs. 152/06);

- inquinamento Doloso e Colposo (Decreto Legislativo n. 202 del 2007 artt. 8 e 9);

- inquinamento ambientale (art. 452 bis c.p.);

- disastro ambientale (art. 452 quater c.p.);

- delitti colposi contro l’ambiente (art. 452 quinquies c.p.);

- traffico e abbandono di materiale ad alta radioattività (art. 452 sexies c.p.);

- circostanze aggravanti, delitti associativi aggravati (art. 452 octies c.p.);

- impedito controllo (art. 425-septies c.p.);

- omessa bonifica (art. 452-terdecies c.p.);

- attività organizzate per il traffico illecito di rifiuti;

- abbandono di rifiuti non pericolosi in casi particolari (art. 255-bis D.lgs. 152/06);

- abbandono di rifiuti pericolosi (art. 255-ter D.lgs. 152/06);

- combustione illecita di rifiuti (art. 256-bis D.lgs. 152/06);

- delitti colposi in materia di rifiuti (art. 259-ter D.lgs, 152/06).

Impiego di cittadini di paesi terzi il cui soggiorno è irregolare, in relazione ai delitti di cui agli artt.:

- 22, c. 12 bis, d.lgs. 25 luglio 1998, n. 286 (TU immigrazione) - lavoro subordinato a tempo determinato e indeterminato;

- 12, c. 3, 3-bis, 3-ter e 5 del d.lgs. 25 luglio 1998, n. 286 - disposizioni contro le immigrazioni clandestine.

Razzismo e xenofobia, in relazione ai delitti di cui all’art 604 bis c.p., rubricato ”propaganda e istigazione a delinquere per motivi di discriminazione razziale, etnica e religiosa”.

Reati tributari, quali:

- delitto di dichiarazione fraudolenta mediante altri artifici (art. 3 d.lgs. 10 marzo 2000, n. 74);

- delitto di dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti (art. 2 D.Lgs. n. 74/2000);

- delitto di emissione di fatture o altri documenti per operazioni inesistenti (art. 8 d.lgs. 10 marzo 2000 n. 74);

- delitto di occultamento o distruzione di documenti contabili (art. 10 d.lgs. 10 marzo 2000 n. 74);

- delitto di sottrazione fraudolente al pagamento di imposte (art. 11 d.lgs. 10 marzo 2000 n. 74);

- delitto di dichiarazione infedele (art. 4 d.lgs. 74/2000);

- delitto di omessa dichiarazione (art. 5 d.lgs. 74/2000);

- delitto di indebita compensazione (art. 10-quater d.lgs. 74/2000).

Reati in materia di violazione di misure restrittive dell’Unione Europea di cui all’art. 25-octies.2 del d.lgs 231/2001, così come introdotto dal d.lgs 211/2025, quali:

- violazione delle misure restrittive dell’Unione europea (art. 275-bis c.p.);

- violazione di obblighi informativi imposti da una misura restrittiva UE (art. 275-ter c.p.);

- violazione delle condizioni dell’autorizzazione allo svolgimento di attività (art. 275-quater c.p.).

Delitti di contrabbando, quali:

- contrabbando nel movimento delle merci attraverso i confini di terra e gli spazi doganali (art. 282 d.p.r. 43/1973);

- contrabbando nel movimento delle merci nei laghi di confine (art. 283 d.p.r. 43/1973);

- contrabbando nel movimento marittimo delle merci (art. 284 d.p.r. 43/1973);

- contrabbando nel movimento delle merci per via aerea (art. 285 d.p.r. 43/1973);

- contrabbando nelle zone extra-doganali (art. 286 d.p.r. 43/1973);

- contrabbando per indebito uso di merci importate con agevolazioni doganali (art. 287 d.p.r. 43/1973);

- contrabbando nei depositi doganali (art. 288 d.p.r. 43/1973);

- contrabbando nel cabotaggio e nella circolazione (art. 289 d.p.r. 43/1973);

- contrabbando nell’esportazione di merci ammesse a restituzione di diritti (art. 290 d.p.r. 43/1973);

- contrabbando nell’importazione od esportazione temporanea (art. 291 d.p.r. 43/1973);

- contrabbando di tabacchi lavorati esteri (art. 291-bis d.p.r. 43/1973);

- circostanze aggravanti del delitto di contrabbando di tabacchi lavorati esteri (art. 291-ter d.p.r. 43/1973);

- associazione per delinquere finalizzata al contrabbando di tabacchi lavorati esteri (art. 291 quater d.p.r. 43/1973);

- altri casi di contrabbando (art. 292 d.p.r. 43/1973);

- pena per il contrabbando in caso di mancato o incompleto accertamento dell’oggetto del reato (art. 294 d.p.r. 43/1973);

- mancato scarico della bolletta di cauzione. Differenze di quantità (art. 305 d.p.r 43/1973);

- differenze di qualità rispetto alla bolletta di cauzione (art. 306 d.p.r 43/1973);

- differenze nelle merci depositate nei magazzini doganali privati (art. 308 d.p.r 43/1973);

- differenze rispetto alla dichiarazione di merci destinate alla temporanea importazione od esportazione (310 d.p.r 43/1973);

- differenze di qualità nella riesportazione a scarico di temporanea importazione (311 d.p.r 43/1973);

- differenze di qualità nella reimportazione a scarico di temporanea esportazione (312 d.p.r 43/1973);

- differenze di quantità rispetto alla dichiarazione per riesportazione e per reimportazione (313 d.p.r 43/1973);

- inosservanza degli obblighi imposti ai capitani (316 d.p.r 43/1973);

- inosservanza di prescrizioni doganali da parte dei comandanti di aeromobili (317 d.p.r 43/1973);

- pene per le violazioni delle discipline imposte alla navigazione nelle zone di vigilanza (321 d.p.r 43/1973);

- tutte le fattispecie introdotte nel catalogo dei reati presupposto ai sensi del d.lgs. 141/2024 recante le disposizioni nazionali complementari al codice doganale dell’unione e revisione del sistema sanzionatorio in materia di accise e altre imposte indirette sulla produzione dei consumi.

Reati commessi con strumenti di pagamento diversi dal contante e trasferimento fraudolento di valori (art. 25-octies.1 d.lgs. 231/2001, per effetto del d.lgs. 184/2021 quale recepimento della direttiva UE 2019/713 nonché dal D.L. 105/2023 convertito in Legge n. 137/2023 – previsti dagli artt. 493, 493-quater, 640-ter e 512-bis c.p.):

- indebito utilizzo, falsificazione o alterazione, indebito possesso, cessione o acquisizione di strumenti di pagamento diversi dal contante per trarne profitto per sé o per altri (art. 493 c.p.);

- detenzione e diffusione di apparecchiature, dispositivi o programmi informatici diretti a commettere reati riguardanti strumenti di pagamento diversi dai contanti (art. 493-quater c.p.);

- alterazione del funzionamento di un sistema informatico o telematico o intervenendo senza diritto con qualsiasi modalità su dati, informazioni e programmi contenuti in un sistema informatico o telematico o ad esso pertinenti procurando a sé o ad altri un ingiusto profitto con altrui danno attraverso un trasferimento di denaro di valore monetario o di valuta virtuale (aggravante 640-ter c.p.);

- ogni altro delitto contro la fede pubblica o contro il patrimonio che abbia ad oggetto strumenti di pagamenti diversi dal contante, salvo costituisca illecito amministrativo sanzionato più gravemente.

Delitti contro gli animali di cui all’art. 25-undevicies del d.lgs. 231/2001, quali:

- uccisione di animali (art. 544 bis c.p.);

- maltrattamento di animali (art. 544 ter c.p.);

- spettacoli o manifestazioni vietati (art. 544 quater c.p.);

- divieto di combattimenti tra animali (art. 544 quinquies c.p.);

- uccisione o danneggiamento di animali altrui (art. 638 c.p.).

Dell’introduzione nel catalogo 231 dei reati di cui alla legge 9 marzo 2022 n. 22:

- 1. delitti contro il patrimonio culturale (art. 25-sepriesdecies d.lgs. 231/2001) che ricomprendono:

- violazione in materia di alienazione di beni culturali (art. 518-novies c.p.);

- appropriazione indebita di beni culturali (art. 518-ter c.p.);

- importazione illecita di beni culturali (art. 518-decies c.p.);

- uscita o esportazione illecite di beni culturali (art. 518-undecies c.p.);

- distruzione, dispersione, deterioramento, deturpamento, imbrattamento e uso illecito di beni culturali e paesaggistici (art. 518-duodecies c.p.);

- contraffazione di opere d’arte (art. 518-quaterdecies c.p.);

- furto di beni culturali (art. 518-bis c.p.);

- ricettazione di beni culturali (art. 518-quater c.p.);

- falsificazione in scrittura privata relativa a beni culturali (art. 518-octies c.p.).

- riciclaggio di beni culturali e devastazione e saccheggio di beni culturali e paesaggistici (art. 25-duodevicies d.lgs. 231/2001).

1.2. Le sanzioni

Le sanzioni per la Società previste dal Decreto a fronte degli illeciti amministrativi dipendenti da reato sono:

- sanzioni pecuniarie;

- sanzioni interdittive;

- confisca;

- pubblicazione della sentenza.

In particolare, le sanzioni interdittive sono costituite da:

- interdizione dall’esercizio dell’attività;

- divieto di contrattare con la p.a.;

- la sospensione o revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione dell’illecito;

- esclusione da agevolazioni, finanziamenti, contributi e sussidi, e/o la revoca di quelli eventualmente già concessi;

- divieto di pubblicizzare beni o servizi.

1.3. Le iniziative che esonerano la Società

Il Decreto, nell’introdurre la responsabilità amministrativa dell’Ente, prevede tuttavia una forma di esonero da tale responsabilità qualora l’Ente dimostri di avere adottato tutte le misure organizzative opportune e necessarie per prevenire la commissione di reati da parte di soggetti che operano per suo conto.

In particolare, la Società va esente da responsabilità se prova che:

- l’organo dirigente abbia adottato ed efficacemente attuato, prima della commissione del fatto, un modello di organizzazione e di gestione idoneo a prevenire reati della specie di quello verificatosi;

- il compito di vigilare sul funzionamento e l’osservanza del Modello nonché di proporne l’aggiornamento sia stato affidato ad un Organismo di Vigilanza, dotato di autonomi poteri di iniziativa e controllo;

- le persone hanno commesso il reato eludendo fraudolentemente il Modello;

- non vi sia stata omessa o insufficiente vigilanza da parte dell’Organismo di Vigilanza.

Alla luce di quanto sopra, risulta essenziale per la Società creare ed efficacemente adottare un Modello di Organizzazione, Gestione e Controllo, ovvero un documento con cui la Società disciplina il proprio funzionamento onde impedire ai propri dipendenti e collaboratori di commettere i reati previsti dal d.lgs. 231/2001.

02. LINEE GUIDA

La predisposizione del presente Modello è ispirata alle Linee Guida emanate da Confindustria.

Secondo le citate Linee Guida il processo di adozione di un sistema di prevenzione 231 deve avvenire seguendo questi passi fondamentali:

- individuazione delle “aree a rischio”, volta a verificare in quali aree/settori aziendali sia possibile la realizzazione dei reati di cui al Decreto;

- predisposizione di un “sistema di controllo” in grado di prevenire i rischi attraverso l’adozione di appositi protocolli.

Gli elementi fondanti del sistema di controllo preventivo sono:

- codice etico;

- sistemi organizzativi;

- procedure manuali ed informatiche;

- poteri autorizzativi e di firma;

- sistemi di controllo e gestione;

- comunicazioni al personale e sua formazione.

Il sistema di controllo inoltre deve essere improntato ai seguenti principi:

- verificabilità, documentabilità, coerenza e congruenza di ogni operazione;

- separazione delle funzioni;

- documentazione dei controlli;

- introduzione di un adeguato sistema sanzionatorio per le violazioni delle norme di legge e delle procedure previste dal Modello;

- individuazione di un Organismo di Vigilanza;

- obblighi di informazione da parte dell’Organismo di Vigilanza e verso lo stesso.

03. L’ADOZIONE DEL MODELLO DA PARTE DI SAVAR S.R.L.

3.1. La Società

Savar S.r.l. (di seguito anche “Savar” o la “Società”) è attiva nel campo della produzione di ceramiche tecniche industriali e si è specializzata, in particolare, nella produzione di isolatori ceramici pressati e trafilati per supporti di resistenze elettriche.

Sin dal 1977, anno della sua costituzione, Savar investe costantemente nello sviluppo e nella ricerca di nuovi materiais al fine di creare prodotti sempre più performanti. Ciò con l'obiettivo di fornire alla propria clientela il miglior servizio possibile. A tal proposito Savar, per far fronte alle specifiche esigenze del cliente, realizza produzioni ad hoc su disegno fornito dallo stesso.

La Società è amministrata da un Consiglio di Amministrazione dotato di tutti i poteri di ordinaria e straordinaria amministrazione.

3.2. Le motivazioni della Società nell’adozione del Modello

Il Modello di Organizzazione, Gestione e Controllo di Savar (il “Modello”), si propone non solo di creare un sistema di regole e procedure volto a prevenire, per quanto ragionevolmente possibile, la commissione di reati ma altresì di rendere edotti tutti coloro che agiscono in nome e per conto della Società (appartenenti o meno all’organico della impresa), delle conseguenze che possono derivare da una condotta non conforme a quelle regole e della possibilità di commissione di reati, cui consegue l’applicazione di sanzioni, in capo all’autore del reato e alla Società, ai sensi del Decreto.

Il Modello intende dunque sensibilizzare il personale della Società, i collaboratori esterni e i partners, richiamandoli ad un comportamento corretto e trasparente, all’osservanza dei precetti definiti dalla Società e contenuti nel Modello, al rispetto di tutte le regole e procedure.

Sotto questo profilo, il Modello forma, insieme al Codice Etico, un corpus organico di norme interne e principi, diretto alla diffusione di una cultura dell’etica, della correttezza e della legalità.

Nella stesura del Modello, la Società si è allineata alle linee guida di Confindustria, nella versione aggiornata del giugno 2021. Il Modello è stato adottato dalla Società con delibera del Consiglio di Amministrazione e viene aggiornato e modificato nelle occasioni e secondo le modalità previste nel paragrafo 3.10.

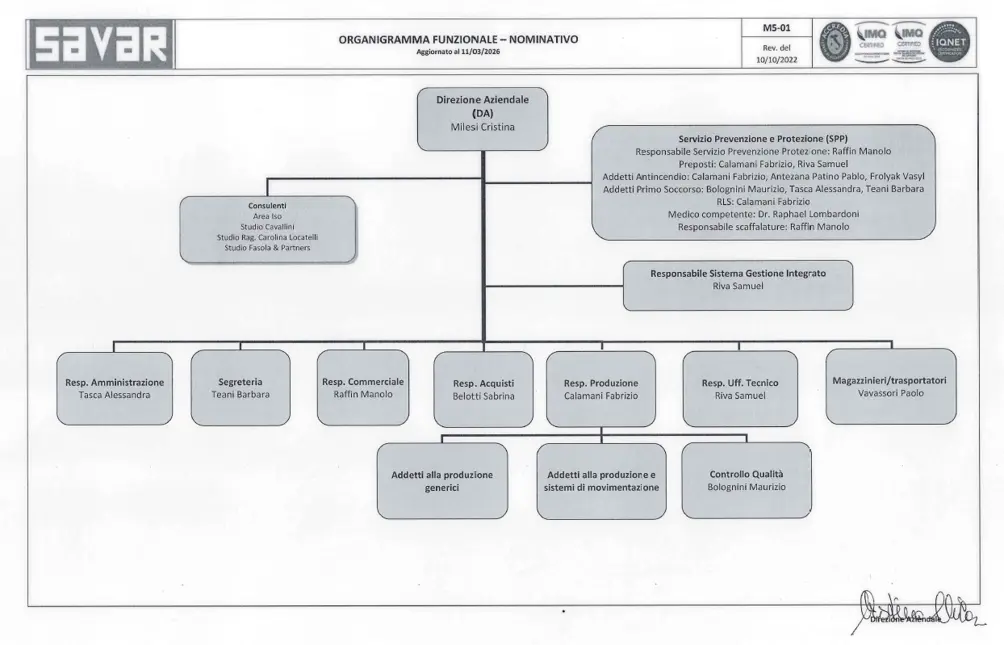

Di seguito si riporta l’organigramma della Società in essere alla data di redazione del presente documento.

3.3. La Politica per qualità, salute e sicurezza

Ai fini della prevenzione del rischio, la Società ha inoltre adottato un sistema di gestione interno conforme alle normative ISO, dotandosi delle relative certificazioni inerenti il Sistema di Gestione per la salute e sicurezza sul lavoro ISO 45001:2018 e il Sistema di Gestione della qualità ISO 9001:2015.

Il presente Modello, pertanto, è conforme alle previsioni di cui all’art. 30 del d.lgs. 81/2008.

Nella redazione del Modello, Savar ha provveduto ad integrare tali sistemi di gestione con le previsioni di cui al Decreto, alle Linee Guida sopracitate nonché alle best practices e policies adottate dalla Società.

A questo proposito, trova applicazione il principio di cui all’art. 30 comma 5 del d.lgs. 81/2008 nell’ambito della prevenzione in materia di salute e sicurezza. Il presente Modello è dunque conforme ai requisiti di cui alla sopracitata norma.

La Società persegue, dunque, una politica di gestione della qualità, salute e sicurezza con l’obiettivo primario, supportato da tutti i suoi collaboratori, di accrescere la posizione di mercato della propria organizzazione, per ottenere il miglioramento continuo e la continua soddisfazione dei propri Clienti, operando in regime di qualità e della salute e sicurezza del lavoro, in accordo con le certificazioni sopracitate.

La Società ha affidato, perciò, a persona competente del settore e delle norme il ruolo di Responsabile del Sistema di Gestione, con il compito di divulgare, sostenere e mantenere attivo il Sistema di Gestione stesso.

Il Responsabile del Sistema di Gestione, supportato per quanto necessario dalle funzioni competenti, ha come obiettivo primario di monitorare e suggerire interventi atti al miglioramento delle prestazioni dell’organizzazione ed alla comprensione, divulgazione ed il rispetto dei princìpi quali:

- la focalizzazione sul cliente

- la leadership

- la partecipazione attiva dei collaboratori tutti (ognuno per competenza)

- la gestione delle relazioni

- l’approccio per processi

- il processo decisionale basato su dati di fatto

- il rispetto dell’ambiente

Savar assume, pertanto, tra gli altri i seguenti impegni prioritari che l’organizzazione intera fa suoi:

- osservare e far osservare tutte le leggi e le normative applicabili e proprie dell’attività

- rilevare sistematicamente gli impatti delle attività verso problematiche di ambiente e salute e sicurezza, comprenderne gli effetti e prevenirne ed individuarne le cause

- individuare e gestire incidenti e quasi incidenti, traendo da quest’ultimi spunti di miglioramento

- pianificare obiettivi e relativi traguardi

- mettere in atto i programmi definiti, controllare con continuità l’andamento di tali traguardi, mettere in atto i programmi finalizzati a ridurre, ove possibile, i consumi energetici e di materie prime, a contenere l’inquinamento e a minimizzare gli impatti ambientali derivanti dalle proprie attività, utilizzare materiali con ciclo di vita il più lungo possibile

- far gestire i rifiuti in modo da favorire attività come il recupero ed il riciclo anziché lo smaltimento

- ottenere la soddisfazione dei collaboratori dell’organizzazione, attraverso

a. un’adeguata e costante formazione che investa problematiche aziendali, attività, salute e sicurezza, qualità e ambiente

b. un aumento della competenza professionale e della consapevolezza dell’importanza del ruolo svolto all’interno del sistema azienda

c. strutture aziendali adeguate alle attività

- stabilire un clima che contribuisca a mantenere un trascurabile livello di assenteismo

- coinvolgere i fornitori ai quali si richiede di collaborare nel rispetto dei princìpi della politica

- promuovere e cercare di ottenere un dialogo aperto con le comunità locali e le autorità ambientali

- introdurre metodologie di controllo e di audit del proprio sistema di gestione

- mettere in atto, aggiornare, il proprio sistema di gestione supportare i processi con la giusta disponibilità di risorse

- cercare la continua soddisfazione dei Clienti, attraverso un’analisi delle loro esigenze, il conseguimento dell’obiettivo livello “0” dell’indice dei reclami, un’attenta selezione dei propri fornitori, forniture di prodotti a livello qualitativo sempre più elevato, in ottemperanza all’impegno di operare per il miglioramento continuo

- il mantenimento della certificazione per le norme UNI EN ISO 9001 e UNI ISO 45001, con puntuali riesami del sistema che devono comprendere verifiche del miglioramento dei singoli processi, dell’adeguatezza della politica e degli obiettivi per la qualità e l’ambiente.

Questi impegni trovano la loro applicazione tramite obiettivi, traguardi e programmi aziendali periodicamente stabiliti e riesaminati.

La presente Politica è comunicata a tutto il personale che opera sotto il controllo dell’organizzazione allo scopo di renderlo edotto sui contenuti della stessa e verificarne il livello di comprensione.

Si richiede che la Società, per il tramite del Responsabile Sicurezza Qualità, provveda a fornire all’Organismo di Vigilanza un report annuale a gennaio di ogni anno relativo ad eventuali integrazioni o modifiche di procedure interne, migliorie e attività di manutenzione di macchinari e strutture o problematiche intervenute.

3.4. I principi base del Modello

Lo scopo del Modello è rappresentato dalla costruzione di un sistema di controllo finalizzato alla prevenzione di determinati reati tale da non poter essere violato se non eludendo fraudolentemente le procedure in esso contenute.

Il Modello, a tal fine, richiama tutte le regole aziendali/procedure esistenti alla data della sua entrata in vigore e si integrerà con quelle che saranno introdotte successivamente.

Il Modello, perciò, assolve alle seguenti funzioni:

- rendere consapevoli tutti coloro che operano in nome e per conto della Società della necessità di rispettare le previsioni del Modello, alla cui violazione conseguono severe sanzioni disciplinari;

- informare in ordine alle conseguenze che potrebbero derivare alla Società dall’applicazione delle sanzioni pecuniarie e interdittive di cui al Decreto, sanzioni che posso essere disposte anche in via cautelare;

- consentire alla Società, in via preventiva, un costante controllo ed un’attenta vigilanza sulle proprie attività.

Nella creazione del Modello si è analizzato, in primis, il contesto aziendale della Società e ciò al fine di identificare in quale area/settore di attività e secondo quali modalità sussista il rischio di commissione di reati.

A tal fine è stato condotto un preventivo esame della documentazione aziendale (organigrammi, procure, attività svolte, disposizioni organizzative, ecc.) ed una serie di colloqui con i soggetti preposti ai vari settori della realtà aziendale, allo scopo di verificare i rischi esistenti nonché le forme di controllo già approntate (procedure esistenti, separazione delle funzioni, tracciabilità dei controlli, ecc.). In tale fase, particolare attenzione è stata dedicata (i) all’individuazione dei processi di gestione e controllo delle risorse finanziarie; (ii) ai processi relativi alla predisposizione delle scritture contabili ed alla loro conservazione; (iii) al processo di quantificazione dell’obbligazione tributaria; (iv) al processo di nomina dei consulenti; (v) alle tematiche in materia ambientale (vi) alle tematiche relative alla materia della salute e sicurezza; (vii) alla attività di erogazione di attività di sponsorizzazione, donazioni, omaggi e regalie; (viii) alla gestione dei rapporti con i fornitori, (ix) alla gestione del ciclo attivo e passivo; (x) alla gestione delle autorizzazioni e (xi) alla gestione delle controparti estere.

Il Modello predisposto dalla Società si fonda su un sistema normativo interno diretto a programmare la formazione e l’attuazione delle decisioni della Società ai rischi/reati da prevenire tramite:

- i principi di comportamento contenuti nelle procedure e nel Codice Etico;

- un processo di risk assessment volto ad individuare le aree ed i procedimenti a rischio in relazione alla struttura aziendale;

- un sistema di deleghe di funzioni e di procure per la firma di atti aziendali che assicuri una chiara e trasparente rappresentazione del processo di formazione e di attuazione delle decisioni (così come già previsto dal sistema di governance adottato dalla Società);

- la nomina dell’Organismo di Vigilanza cui compete il compito di vigilare sul funzionamento e sull’osservanza del Modello e di proporne l’aggiornamento;

- la previsione di un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Modello e nel Codice Etico.

3.5. La struttura del modello

Il presente Modello si compone di:

- una parte generale (nella quale sono indicati i principi generali del sistema di controllo e le relative componenti essenziali);

- una parte speciale in cui sono contenuti i protocolli di controllo, ovvero per ogni attività sensibile:

a. i destinatari;

b. i ruoli e le responsabilità dei soggetti/funzioni coinvolti;

c.la descrizione del processo;

d. i principi di comportamento;

e. i flussi informativi.

3.6. L’analisi del rischio

L’analisi del rischio ha la funzione di individuare quali siano le aree/processi aziendali in cui è possibile, nel concreto, la commissione dei reati previsti nel Decreto, nonché consente di compiere attività propedeutiche all’identificazione delle regole di comportamento e di controllo rilevanti.

Tale analisi viene condotta mediante:

- esame degli organigrammi aziendali e della documentazione rilevante (ad esempio: sistema di deleghe e procure, procedure ed istruzioni operative, etc.);

- ciclo di interviste a soggetti operanti nella struttura aziendale al fine di identificare le aree potenzialmente a rischio.

Il rischio di commissione dei reati 231 relativo alle aree aziendali considerate, è dettagliatamente analizzato nei documenti di valutazione del rischio di cui sopra.

Le risultanze sono state sottoposte all’approvazione dei soggetti coinvolti, che hanno partecipato agli incontri, secondo competenza, in modo da sensibilizzarsi sui rischi inerenti alle attività cui sono preposti e, conseguentemente, responsabilizzarli.

Infine, deve essere precisato che nell’attività di risk assessment sono state considerate le fattispecie di reato compatibili con l’attività della Società e in concreto prospettabili.

Dall’attività di risk assessment, è emerso che all’interno di Savar, le attività potenzialmente a rischio di commissione di reati presupposto sono le seguenti:

- gestione degli acquisti e del ciclo passivo;

- gestione del ciclo attivo;

- gestione dei flussi finanziari;

- operazioni straordinarie;

- predisposizione delle scritture contabili e del bilancio;

- conservazione della documentazione contabile;

- gestione delle dichiarazioni fiscali e quantificazione dell’obbligazione tributaria;

- selezione dei fornitori e degli spedizionieri;

- gestione delle trattative commerciali per la conclusione di ordini di acquisto da parte dei clienti;

- dazione di omaggi e regalie;

- rapporti con controparti estere;

- gestione dei rapporti commerciali con la P.A.;

- gestione dei contenziosi;

- gestione del sistema informatico aziendale;

- assegnazione di consulenze;

- selezione e gestione del personale;

- gestione delle visite ispettive e delle autorizzazioni;

- gestione degli adempimenti in materia di salute e sicurezza;

- gestione degli adempimenti in materia ambientale.

3.7. I Protocolli di controllo

Dopo aver identificato le aree e i processi a rischio, si è definito un protocollo per ciascuna attività sensibile.

I protocolli contengono la disciplina più idonea a governare il profilò di rischio individuato, ovvero un insieme di regole originato da una dettagliata analisi di ogni singola attività e del relativo sistema di prevenzione del rischio.

In particolare, per ogni attività sensibile si è provveduto a descrivere:

- l’ambito di applicazione del protocollo;

- i ruoli e le responsabilità dei soggetti/funzioni coinvolti nello svolgimento dei processi;

- le fasi caratteristiche dello svolgimento delle attività;

- i principi di comportamento a cui i destinatari del protocollo si devono attenere nello svolgimento dell’attività stessa;

- i flussi informativi.

I protocolli sono stati sottoposti all’esame dei soggetti aventi la responsabilità e, in particolare, al Consiglio di Amministrazione, per la loro valutazione e approvazione.

I protocolli vengono comunicati ai destinatari del Modello tramite una comunicazione di servizio, rendendo così cogenti ed obbligatorie le regole di condotta ivi contenute nei confronti di tutti coloro che si trovino a compiere l’attività nell’ambito della quale è stato individuato un profilo di rischio.

La definizione dei protocolli si completa e si integra con il Codice Etico e le procedure che la Società ha adottato, come descritto nel successivo paragrafo.

3.8. Il Codice Etico e le procedure interne

I principi etico-comportamentali cui la Società aderisce sono definiti nel Codice Etico adottato con delibera del C.d.A. in data 4.02.2019.

Il Codice Etico rappresenta uno strumento adottato in via autonoma e suscettibile di applicazione sul piano generale da parte di Savar allo scopo di esprimere dei principi di “deontologia aziendale” che la Società riconosce come propri e sui quali richiama l’osservanza da parte di tutte le persone, senza eccezioni, legate ad essa da rapporti di lavoro e/o collaborazione.

La Società è dotata inoltre:

- di procedure interne;

- di procedure adottate nell’ambito del Sistema di Gestione per la salute e sicurezza sul lavoro certificato ISO 45001:2018 e nell’ambito del Sistema di Gestione della qualità certificato ISO 9001:2015;

- di procedure adottate all’esito dell’attività di risk assessment volte a presidiare le attività sensibili maggiormente esposte al rischio di commissione dei reati.

3.9. I destinatari del Modello

Il presente Modello è destinato a tutto il personale di Savar S.r.l.: le disposizioni contenute in esso devono, dunque, essere rispettate sia dal personale dirigente che opera in nome e per conto della Società sia da tutti i dipendenti di Savar e ciò in funzione del grado di responsabilità agli stessi assegnato.

Resta inteso in ogni caso che i dipendenti della Società saranno opportunamente formati ed informati dei contenuti del Modello, secondo le modalità indicate nello stesso.

Per ciò che concerne, invece, i collaboratori interni della Società saranno opportunamente formati, ed informati dei contenuti del Modello, secondo le modalità indicate nello stesso.

Per ciò che concerne, invece, i collaboratori esterni della Società, intesi sia come persone fisiche (consulenti, professionisti ecc.) sia come persone giuridiche che collaborino con Savar, il rispetto dei principi del Modello che improntano l’azione della Società è garantito mediante la definizione di clausoles contrattuali che impongono il rispetto del Codice Etico e del Modello di Savar o, viceversa, che il contraente dichiari di aver adottato un proprio Modello e un proprio codice etico i cui principi dichiara essere coerenti con quelli degli analoghi documenti della Società.

3.10. Modifiche ed integrazioni del Modello

Il Decreto espressamente prevede la necessità di aggiornare il Modello al fine di mantenerlo costantemente in linea con le specifiche esigenze dell’Ente e della sua concreta operatività.

Gli interventi di adeguamento e/o aggiornamento del Modello saranno realizzati almeno in occasione di:

- innovazioni normative;

- violazione del Modello e/o esiti negativi di verifiche sull’efficacia del medesimo;

- modifiche della struttura organizzativa della Società.

L’aggiornamento del Modello, e quindi, la sua integrazione e/o modifica, spetta al Consiglio di Amministrazione, il quale può consultarsi con le altre strutture/funzioni competenti.

Qualsiasi modifica sostanziale, relativa, ad esempio all’introduzione di nuove parti speciali o di nuovi protocolli in aree aziendali a rischio, necessita di preventivo consulto con l’Organismo di Vigilanza.

Modifiche di minor portata, ovvero di tipo formale, quali, ad esempio, l’allineamento dei protocolli a nuove disposizioni organizzative, possono essere effettuate direttamente a cura del management, previa condivisione con l’Organismo di Vigilanza, seguita dalla ratifica da parte del Consiglio di Amministrazione.

La semplice “cura” dell’aggiornamento del Modello ossia la mera sollecitazione in tal senso e non già la sua diretta attuazione, spetta invece all’Organismo di Vigilanza.

Con riferimento alle regole aziendali/ istruzioni operative/ procedure/ protocolli richiamati dal Modello oppure a quelle che, seppur richiamate, normano i processi di cui alle aree a rischio, qualsivoglia loro modificazione, integrazione, eliminazione, etc. deve essere comunicata dalla funzione competente all’Organismo di Vigilanza, al fine di analizzare gli eventuali impatti sul sistema di controllo interno, rilevanti ai fini 231.

4. ORGANISMO DI VIGILANZA

4.1. Identificazione dell’Organismo di Vigilanza

Secondo le disposizioni del Decreto, le caratteristiche dell’Organismo di Vigilanza devono essere quelle di:

- autonomia e indipendenza, requisiti fondamentali perché l’Organismo non sia direttamente coinvolto nelle attività gestionali che rappresentano l’oggetto della sua attività di vigilanza.

A tal fine l’Organismo dovrà essere incaricato dal Consiglio di Amministrazione ed i membri dello stesso non dovranno avere mansioni operative in ambito aziendale.

L’Organismo dovrà essere dotato di autonomia decisionale e di un autonomo potere di spesa.

Il Consiglio d’Amministrazione, su proposta dell’Organismo di Vigilanza, attribuirà al medesimo un fondo di dotazione, di cui l’Organismo di Vigilanza potrà chiedere un’integrazione nel caso di motivate necessità. La posizione dell’OdV nell’ambito della Società deve garantire l’autonomia dell’iniziativa di controllo da ogni forma d’interferenza e/o di condizionamento da parte di qualunque organo (e in particolare dell’organo dirigente);

- professionalità, intesa come possesso di competenze tecnico-professionali adeguate alle funzioni di controllo che l’organismo è tenuto ad eseguire;

- continuità dell’azione, a tale scopo l’organismo deve:

a. garantire l’aggiornamento del Modello;

b. vigilare, in modo costante sull’applicazione del Modello, esercitando a tal fine i necessari poteri d’indagine;

c. rappresentare un riferimento costante per tutto il personale della Società e, in generale, per tutti i destinatari del Modello.

Perché, dunque, sia assicurata la continuità dell’attività di vigilanza, l’organismo deve essere un organo della Società cui non devono competere mansioni di tipo operativo né mansioni dirigenziali in grado di condizionare la visione d’insieme delle attività aziendali.

L’Organismo di Vigilanza nello svolgimento dei propri compiti, si avvarrà del supporto di altre funzioni aziendali di Savar e/o di consulenti esterni, in ragione delle competenze che risulteranno necessarie caso per caso.

4.2. Composizione e nomina dell’Organismo di Vigilanza

L’Organismo di Vigilanza può avere composizione monocratica o collegiale; la scelta della composizione è demandata all’organo amministrativo.

I membri dell’organismo restano in carica for la durata definita dal Consiglio di Amministrazione all’atto della nomina e sono sempre rieleggibili.

La loro sostituzione prima della scadenza del mandato può avvenire solo per giusta causa o giustificato motivo, intendendosi tali, a titolo esemplificativo:

- la volontaria rinunzia da parte del membro dell’organismo;

- la sopravvenuta incapacità per cause naturali;

- il venire meno dei requisiti di onorabilità;

- il venire meno del requisito di indipendenza;

- la mancata partecipazione a due o più riunioni anche non consecutive senza giustificato motivo nell’arco di dodici mesi;

- la mancata comunicazione al Consiglio di Amministrazione da parte di un membro dell’organismo del verificarsi di una causa di decadenza di cui al successivo paragrafo;

- il verificarsi di una delle cause di sospensione o revoca di cui al successivo paragrafo.

Il Consiglio di Amministrazione di Savar S.r.l. stabilisce, per l’intera durata della carica il compenso annuo spettante ai membri dell’Organismo di Vigilanza.

I membri interni, se nominati, non percepiscono alcun compenso aggiuntivo.

4.3. Cause di ineleggibilità, decadenza, sospensione, revoca dei membri dell’organismo di vigilanza

Non possono essere nominati componenti dell’Organismo di Vigilanza coloro che si trovino nelle condizioni previste dall’art.2382 c.c.

Inoltre, per poter rivestire la carica di componente dell’organismo di vigilanza, i soggetti devono dichiarare:

- di non avere relazioni di parentela, coniugio o affinità entro il IV grado con componenti del Consiglio di Amministrazione, né con soggetti apicali in genere;

- che non risultano conflitti d’interesse, anche potenziali, con la Società tali da pregiudicare l’indipendenza richiesta dal ruolo e dai compiti propri dell’Organismo di Vigilanza;

- di non essere titolare, direttamente o indirettamente, di partecipazioni azionarie di entità tale da permettere di esercitare una notevole influenza sulla Società;

- di non rivestire e non aver rivestito funzioni di amministrazione – nei tre esercizi precedenti alla nomina quale membro dell’Organismo di Vigilanza – di imprese sottoposte a fallimento, liquidazione coatta amministrativa o altre procedure concorsuali;

- di non essere stato parte di rapporti di pubblico impiego presso amministrazioni centrali o locali nei tre anni precedenti alla nomina quale membro dell’Organismo di Vigilanza;

- di non aver rivestito la qualifica di membro dell’Organismo di Vigilanza in seno a Società nei cui confronti siano state applicate sanzioni previste dall’art.9 del d.lgs.231/2001 e successive modifiche e integrazioni;

- di non aver subito condanna - anche non passata in giudicato o emessa ex art. 444 e ss. c.p.p. e anche se con pena condizionalmente sospesa, salvi gli effetti della riabilitazione - ovvero, provvedimento che comunque accerti la propria responsabilità, in Italia o all’estero, per i delitti richiamati dal d.lgs. 231/2001 o delitti ad essi assimilabili;

- di non aver subito condanna, con sentenza anche non passata in giudicato o emessa ex art. 444 e ss. c.p.p. e anche se con pena condizionalmente sospesa, salvi gli effetti della riabilitazione - ovvero con provvedimento che comunque accerti la propria responsabilità, a una pena che importi l’interdizione, anche temporanea, dai pubblici uffici, ovvero l’interdizione temporanea dagli uffici direttivi delle persone giuridiche e delle imprese;

- di non essere stato destinatario in via definitiva di una delle misure di prevenzione previste dal d.lgs. 159/2011 recante “Codice delle leggi antimafia e delle misure di prevenzione, nonché nuove disposizioni in materia di documentazione antimafia, a norma degli art. 1 e 2 della l. 13 agosto 2010, n.136”.

I candidati alla carica di membri dell’Organismo di Vigilanza debbono autocertificare con dichiarazione sostitutiva di notorietà di non trovarsi in alcuna delle condizioni indicate dal numero 1 al numero 9 impegnandosi espressamente a comunicare eventuali variazioni rispetto al contenuto di tali dichiarazioni.

I membri dell’Organismo di Vigilanza decadono dalla carica e possono conseguentemente essere revocati dalla funzione nel momento in cui vengono a trovarsi successivamente alla loro nomina:

- in una delle situazioni contemplate nell’art. 2399 c.c.;

- in una delle condizioni indicate ai numeri 1-9 delle condizioni di ineleggibilità innanzi indicate;

- nella situazione in cui, dopo la nomina, si accerti aver rivestito la qualifica di membro dell’Organismo di Vigilanza in seno a Società nei cui confronti siano state applicate le sanzioni previste dall’art. 9 del Decreto in relazione a illeciti amministrativi commessi durante la loro carica;

- in caso di applicazione di una misura cautelare personale;

- in caso di applicazione provvisoria di una delle misure di prevenzione previste dall’art. 10, comma 3, della legge 31 maggio 1965, n. 575, come sostituito dall’articolo 3 della legge 19 marzo 1990, n. 55 e successive modificazioni;

- in caso di accertamento, da parte del Consiglio di Amministrazione, di negligenza, imperizia o colpa grave nello svolgimento dei compiti assegnati ai sensi del paragrafo successivo e, in particolare, nell’individuazione e conseguente eliminazione di violazioni del Modello, nonché, nei casi più gravi, perpetrazione di reati.

4.4. Funzioni e poteri dell’Organismo di Vigilanza

Allo scopo di vigilare sull’applicazione del Modello e di verificarne l’efficacia, sono affidati all’OdV i seguenti compiti:

- coordinarsi con i diversi responsabili delle funzioni aziendali per ciò che concerne l’attuazione del Modello. A tal fine l’Organismo, cooperando con le funzioni aziendali interessate, deve promuovere idonee iniziative per la diffusione e la comprensione del Modello, per la formazione del personale, per la definizione di clausole contrattuali standard, etc;

- coordinarsi con i diversi responsabili delle altre funzioni aziendali al fine di predisporre la documentazione organizzativa interna, contenente istruzioni, chiarimenti o aggiornamenti, necessaria ad assicurare il funzionamento del Modello;

- raccogliere e conservare le informazioni rilevanti in ordine al rispetto del Modello. A tal fine l’Organismo ha libero accesso a tutta la documentazione aziendale ed allo stesso devono essere inoltrate tutte le comunicazioni di carattere organizzativo e/o gestorio;

- verificare periodicamente la mappa delle aree a rischio reato;

- verificare l’effettiva applicazione delle procedure e protocolli aziendali adottati dalla Società nelle aree a rischio e ciò al fine di prevenire la commissione dei reati;

- verificare determinate operazioni o atti specifici particolarmente esposti al rischio di reato. Le verifiche possono essere eseguite sia nell’ambito di un piano di verifiche prestabilito, sia attraverso “controlli a sorpresa”;

- predisporre strumenti destinati a ricevere dai destinatari del Modello eventuali richieste di chiarimenti in ordine a ipotesi problematiche nonché sollecitazioni di interventi tesi a garantire il corretto monitoraggio del Modello;

- verificare il coordinamento del Modello con i Sistemi di Gestione ISO adottati dalla Società;

- curare l’aggiornamento e l’integrazione del Modello ogni qual volta esigenze normative, attuative od organizzative lo richiedano.

Per lo svolgimento dei compiti suddetti, l’Organismo:

- può definire un proprio regolamento di funzionamento, comunicandolo, in caso di adozione, al Consiglio di Amministrazione;

- deve avere libero accesso a tutta la documentazione aziendale;

- può acquisire dichiarazioni dalle persone che possono fornire informazioni rilevanti ai fini dell’operatività del Modello;

- può dare impulso a procedimenti disciplinari;

- dispone di adeguate risorse finanziarie al fine di poter correttamente adempiere ai propri compiti.

4.5. Reporting dell’Organismo di Vigilanza

All’Organismo di Vigilanza di Savar sono assegnate tre linee di reporting:

- la prima su base continuativa, direttamente nei confronti dell’Amministratore Delegato e del Legale Rappresentante;

- la seconda, su base annuale, nei confronti dell’intero Consiglio di Amministrazione.

L’Organismo potrà essere convocato in qualsiasi momento dai suddetti organi e funzioni e potrà, a sua volta, richiederne la convocazione allorquando ritenga di dover riferire in merito al rispetto del Modello.

4.6. I flussi informativi nei confronti dell’Organismo di Vigilanza

Al fine di agevolare la vigilanza sull’efficacia del Modello devono essere trasmesse all’Organismo tutte le informazioni di carattere organizzativo e/o gestorio ritenute utili a tale scopo, comprese le osservazioni in merito all’adeguatezza del sistema di controllo adottato.

In capo a ciascun soggetto responsabile è previsto l’obbligo di trasmettere all’Organismo di Vigilanza tutte le informazioni individuate e definite nei protocolli di cui alla Parte Speciale del presente Modello.

L’Organismo di Vigilanza potrà, in ogni caso, chiedere ai destinatari del Modello informazioni, integrazioni e/o documenti per il completo e corretto svolgimento delle proprie attività.

Le comunicazioni di cui al presente paragrafo dovranno essere tempestivamente inviate all’indirizzo di posta elettronica: segnalazioni@fasolaw.it. Si evidenzia che a tale indirizzo di posta elettronica, hanno accesso solo i componenti dell’OdV, che daranno seguito alle comunicazioni ricevute garantendo la riservatezza dei dati degli autori delle comunicazioni fatti salvi gli obblighi di legge.

La Società condivide con l’Organismo di Vigilanza il verbale del Riesame della Direzione tenuto in relazione al sistema qualità adottato, onde coordinare le esigenze di controllo del rischio ai sensi del presente MOGC con quelli previsti dai Sistemi di Gestione.

Il Responsabile del Sistema di Gestione Integrata deve dare informativa all’OdV in merito:

- alle valutazioni condotte nell’ambito dell’Analisi del sistema integrato;

- alle modifiche e aggiornamenti della Politica sicurezza e qualità e del relativo programma;

- agli esiti delle attività di audit e verifica periodica della conformità legislativa;

- agli esiti delle attività di verifica da parte dei certificatori;

- all’implementazione delle azioni individuate nel programma sicurezza e qualità.

05. SEGNALAZIONI WHISTLEBLOWING

In attuazione delle previsioni di cui all’art. 6 comma 2-bis del d.lgs. 231/2001 sono istituiti i seguenti canali attraverso i quali i soggetti indicati nell’articolo 5, comma 1, lettere a) e b) del Decreto possono presentare, a tutela dell’integrità della Società, segnalazioni circostanziate di condotte illecite rilevanti ai sensi del Decreto e fondate su elementi di fatto precisi e concordanti o di violazioni del Modello di cui siano venuti a conoscenza in ragione delle funzioni svolte:

- tramite posta chiusa indirizzata all’OdV c/o la sede della Società;

- tramite posta elettronica indirizzata alla casella di posta riservata segnalazioni@fasolaw.it.

Ulteriori e diversi canali potranno essere istituiti dalla Società, che in tal caso provvederà a darne adeguata informazione agli interessati.

Tutte le segnalazioni ricevute tramite i suddetti canali sono trasmesse all’OdV e gestite secondo modalità che garantiscono la riservatezza dell'identità del segnalante nelle attività di gestione della segnalazione e nel rispetto della normativa in materia di Privacy.

Tutte le segnalazioni ricevute sono valutate dall’OdV; non verranno prese in considerazione segnalazioni vaghe, poco circostanziate e che non facciano riferimento a elementi di fatto precisi e concordanti, oppure che in maniera evidente risultino effettuate in mala fede o abbiano contenuto calunnioso o diffamatorio.

Le segnalazioni anonime, vale a dire prive di elementi che consentano di identificare il loro autore, purché recapitate tramite le modalità previste dal presente documento, verranno prese in considerazione dall’OdV, ove si presentino adeguatamente circostanziate e rese con dovizia di particolari, siano tali cioè da far emergere fatti e situazioni relazionandoli a contesti determinati (esempio indicazioni di nominativi o qualifiche particolari, menzione di uffici specifici, procedimenti o eventi particolari, ecc.).

5.1 Tutela del segnalante e dei soggetti coinvolti

Viene garantita la massima tutela della riservatezza dell’identità degli autori delle segnalazioni veicolate mediante il canale whistleblowing assicurando la medesima tutela a tutti i soggetti menzionati e/o comunque coinvolti nella segnalazione, fatti salvi gli obblighi di legge e di tutela dei diritti della Società e/o delle persone accusate erroneamente e/o in mala fede.

Viene altresì assicurata la massima riservatezza del contenuto della segnalazione.

A garanzia del rispetto dell’obbligo di riservatezza, Savar ha previsto l’applicazione di sanzioni disciplinari nei confronti di coloro che si accertano essere responsabili della violazione di tale obbligo, come meglio esplicitato al successivo paragrafo 8.

Si precisa che l’applicazione di misure ritorsive nei confronti dei soggetti tutelati dalla normativa (come i soggetti segnalanti) deve essere oggetto di segnalazione veicolata per mezzo del canale di segnalazione esterno istituito presso il sito istituzionale di ANAC: sarà poi quest’ultima a provvedere alla denuncia all’ispettorato nazionale del lavoro.

Si precisa tuttavia che le segnalazioni devono essere effettuate in buona fede, devono essere circostanziate con informazioni precise ed essere corroborate da elementi non palesemente infondati. Infatti, i meccanismi di tutela del segnalante non trovano applicazione nel caso di accertamento con sentenza della responsabilità penale per i reati di calunnia o diffamazione o comunque per i medesimi reati commessi con la denuncia, ovvero della responsabilità civile, per aver riferito informazioni false rese con dolo o colpa grave.

Nei casi di accertamento di tali responsabilità al segnalante è applicata una sanzione disciplinare come precisato al successivo paragrafo 8.

06. FORMAZIONE DEL PERSONALE

6.1 Formazione ed informazione del personale

Savar promuove la conoscenza del Modello e dei relativi protocolli tra tutti i dipendenti, che sono tenuti a conoscerne il contenuto ed a contribuire alla relative attuazione.

La Società definisce, allo scopo, con cadenza da determinare a cura del Consiglio di Amministrazione previa consultazione con l’Organismo di Vigilanza, uno specifico piano di comunicazione e formazione volto ad illustrare a tutto il personale il Modello e le parti speciali, all’interno del quale sono indicate le attività da svolgere ed è prevista la possibilità di apportare modifiche ed integrazioni in corso d’anno.

6.2. Comunicazioni al personale

Diversi sono i momenti della vita della Società nella quale vengono effettuate comunicazioni in merito al Modello.

In particolare, viene effettuata un’attività di diffusione iniziale, nel corso della quale tutti i dipendenti vengono informati dall’adozione del Modello da parte della Società e, successivamente, vengono effettuate ulteriori comunicazioni sia per sensibilizzare periodicamente i dipendenti che per comunicare gli aggiornamenti del Modello, procedure, codici, ecc.

Per ciò che concerne la comunicazione, si prevedono le seguenti modalità alternative:

- la diffusione del Modello tramite i sistemi informativi aziendali e l’invio dello stesso tramite posta elettronica a tutti i dipendenti dotati di PC;

- la diffusione del Modello tramite l’utilizzo della bacheca aziendale, per tutti i dipendenti non dotati di PC;

- e-mail di aggiornamento.

Inoltre, i neoassunti verranno informati al momento dell’assunzione, dell’esistenza del Modello e dei principali contenuti dello stesso e sottoscriveranno un modulo per presa visione, ed accettazione del Modello stesso, con il quale si dovranno impegnare, nello svolgimento dei propri compiti, al rispetto dei principi, regole e procedure in esso contenuti.

6.3 Attività di formazione

L’attività di formazione finalizzata a diffondere la conoscenza della normativa di cui al Decreto è differenziata, nei contenuti e nelle modalità di erogazione, in funzione della qualifica dei destinatari, del livello di rischio dell’area in cui operano e dell’avere o meno funzioni di rappresentanza della Società. Le sessioni di formazione possono essere svolte o in modalità e-learning o attraverso sessioni in aula. In entrambi i casi deve essere tenuta traccia della partecipazione alle lezioni.

6.4 Informativa a collaboratori esterni e partners

La Società al fine di promuovere la conoscenza e l’osservanza del Modello anche tra i propri consulenti, collaboratori, clienti e fornitori, fornirà un’apposita informativa sui principi e le procedure che Savar ha adottato sulla base del Modello nonché le clausole contrattuali che per l’effetto verranno adottate dalla Società.

07. IL SISTEMA DI PROCURE E DELLE DELEGHE

Per il conferimento, la gestione e la revoca delle procure che attribuiscono poteri di rappresentanza la Società richiede che:

- siano rispettate le limitazioni di potere previste per l’Amministratore Delegato nella delega conferitagli dal Consiglio di Amministrazione;

- siano rispettate le limitazioni di potere previste per l’Amministratore Delegato e per il Legale Rappresentante per ciò che concerne gli atti di straordinaria amministrazione;

- siano rispettate le limitazioni previste per l’esercizio dei c.d. Poteri Bancari (poteri di intrattenere rapporti contrattuali con gli istituti di credito).

08. SISTEMA DISCIPLINARE

La predisposizione di un adeguato sistema sanzionatorio per la violazione delle prescrizioni contenute nel Modello e nel Codice Etico, nonché delle disposizioni dei Sistemi di Gestione adottati dalla Società, è condizione essenziale per assicurare l’effettiva attuazione degli stessi. Il sistema disciplinare di Savar è adottato ai sensi dell’art.6, comma secondo, lett. E) e dell’art. 7, comma quarto, lett. b) del Decreto.

Le regole contenute nel Modello faranno parte integrante della regolamentazione aziendale e di conseguenza la loro violazione costituirà grave illecito disciplinare, integrando quanto previsto dall’art. 2106 c.c., dalle procedure e dalle norme previste dai contratti collettivi vigenti.

Le regole di condotta imposte dal Modello sono assunte da Savar piena autonomia, l’applicazione delle sanzioni disciplinari prescinde pertanto dall’esito di un eventuale procedimento penale. I comportamenti tenuti dai lavoratori in violazione delle regole contenute nel presente Modello sono dunque considerati illeciti disciplinari. L’entrata in vigore e la diffusione del presente Modello costituirà pubblicazione delle norme ivi contenute con la conseguenza che da quel momento potranno essere rilevate le difformità ed irrogate le sanzioni.

8.1. Irrogazione delle sanzioni

Il procedimento di irrogazione delle sanzioni avviene in conformità con le disposizioni contrattuali e normative previste in materia di lavoro.

In particolare, è compito dell’Organismo di Vigilanza segnalare le violazioni del corpo normativo rilevante ai fini 231 di cui viene a conoscenza all’Amministratore Delegato, di avviare il procedimento sanzionatorio nel rispetto delle norme di legge e del CCNL di settore, previa:

- contestazione tempestiva e dettagliata della violazione al lavoratore;

- analisi delle giustificazioni addotte del lavoratore;

- indagine ed istruttoria sull’accaduto.

L’Amministratore Delegato definisce, caso per caso, il tipo e l’entità delle sanzioni da comminare, in proporzione alla gravità delle mancanze e, comunque, in considerazione degli elementi di seguito elencati:

- elemento soggettivo della condotta, a seconda del dolo o della colpa;

- rilevanza degli obblighi violati;

- livello di responsabilità gerarchica e/o tecnica;

- presenza di circostanze aggravanti o attenuanti con particolare riguardo a professionalità, precedenti esperienze lavorative, circostanze in cui è stato commesso il fatto;

- eventuale condivisione di responsabilità con altri soggetti che abbiano concorso nel determinare la violazione;

- comportamenti che possano compromettere, sia pure a livello potenziale, l’efficacia del Modello.

Le sanzioni disciplinari sono irrogate, nelle medesime modalità, anche a coloro che si accertano essere responsabili:

- della violazione dell’obbligo di riservatezza nella gestione delle segnalazioni whistleblowing;

- della violazione del divieto di ritorsione nei confronti del segnalante o degli altri soggetti tutelati ai sensi del d.lgs. 24/2023;

- di aver ostacolato o di aver tentato di ostacolare la presentazione della segnalazione;

- della mancata istituzione di canali e procedure per la presentazione e gestione delle segnalazioni in conformità alla normativa applicabile;

- di non aver svolto le attività di verifica e di analisi delle segnalazioni ricevute;

- per i reati di calunnia o diffamazione o comunque per i medesimi reati commessi con la denuncia, ovvero della responsabilità civile, per aver riferito informazioni false riportate intenzionalmente con dolo o colpa grave, responsabilità accertata con sentenza.

8.2. Sistema sanzionatorio per i lavoratori dipendenti

I comportamenti tenuti dai lavoratori dipendenti in violazione dei principi di comportamento e dei protocolli indicati nel Modello costituiscono illeciti disciplinari.

Nei riguardi dei lavoratori dipendenti sono irrogabili esclusivamente le sanzioni previste dal CCNL applicabile, nel rispetto delle procedure indicate dall’art.7 dello statuto dei lavoratori e da eventuali normative speciali applicabili in materia.

In relazione a quanto sopra il Modello fa espresso richiamo all’apparato sanzionatorio previsto nel CCNL di settore for le violazioni disciplinari.

In particolare, visto il principio di tipicità delle violazioni e delle sanzioni disciplinari, vengono individuate, per i lavoratori legati alla Società da un rapporto di subordinazione, i provvedimenti disciplinari sono indicati nell’art. 238 del Contratto Collettivo Nazionale di lavoro per il settore commercio.

Nel dettaglio, si prevede che:

- incorre nei provvedimenti di rimprovero scritto, multa o sospensione il lavoratore che violi i principi di comportamento e i protocolli indicati nel Modello (ad es. che non osservi le procedure prescritte, ometta di dare comunicazione all’OdV delle informazioni prescritte, ometta di svolgere controlli, ometta di segnalare al Servizio Prevenzione e Protezione eventuali situazioni di rischio inerenti alla salute e sicurezza sui luoghi di lavoro, non faccia uso o faccia un inadeguato uso dei Dispositivi di Protezione Individuali, ometta di segnalare situazioni a rischio inerenti la salvaguardia dell’ambiente, ecc.) o adotti, nell’espletamento di attività nei processi a rischio, un comportamento non conforme alle prescrizioni del Modello stesso;

- incorre, inoltre, anche nel provvedimento di licenziamento con preavviso il lavoratore che:

a. adotti nell’espletamento delle attività nei processi a rischio un comportamento non conforme alle prescrizioni del presente Modello e diretto in modo univoco al compimento di un reato sanzionato dal Decreto oppure, con riferimento specifico alle tematiche di salute e sicurezza,

b. non esegua in via continuativa l’attività di vigilanza prescritta ai sensi del Testo Unico 81/2008 in materia di salute e sicurezza sul Lavoro

c. metta in atto comportamenti ostruzionistici nei confronti dell’OdV oppure dei soggetti (i.e.: Datore di Lavoro, Responsabile del Servizio Prevenzione e Protezione, RLS o altri soggetti dell’organigramma di cui al Documento di Valutazione dei Rischi ex Testo Unico 81/2008) responsabili nell’ambito del sistema di gestione della Salute e Sicurezza sul Lavoro;

- incorre, infine anche nel provvedimento di licenziamento senza preavviso il lavoratore che adotti, nell’espletamento delle attività nei processi a rischio un comportamento palesemente in violazione delle prescrizioni del presente Modello, tale da determinare la concreta applicazione a carico della Società di misure previste dal Decreto oppure, con riferimento specifico alle tematiche di salute e sicurezza, manometta in via ripetuta i macchinari e/o attrezzature e/o i Dispositivi di Protezione Individuale causando in tale modo pericolo per sé o per gli altri.

L’accertamento delle suddette infrazioni, eventualmente su segnalazione dell’Organismo di Vigilanza e/o del datore di lavoro nel caso di infrazioni al sistema della sicurezza e salute sul luogo di lavoro, la gestione dei procedimenti disciplinari e l’irrogazione delle sanzioni stesse restano di competenza dell’Amministratore Delegato.

8.3. Sistema sanzionatorio per i dirigenti

Nel caso di violazioni da parte di dirigenti delle procedure interne previste dal presente Modello, si deve considerare violato il rapporto fiduciario tra la Società ed il dirigente.

Di conseguenza si provvederà ad applicare nei confronti dei responsabili le misure più idonee in conformità a quanto previsto dal contratto collettivo nazionale applicabile agli stessi.

8.4. Sistema sanzionatorio per gli amministratori

Nel caso di violazione del Modello da parte degli amministratori della Società, il soggetto competente ne informa il Consiglio di Amministrazione e l’organo di controllo.

La medesima informativa al Consiglio di Amministrazione e all’organo di controllo verrà resa qualora anche solo un amministratore si sia reso responsabile.

Il Consiglio di Amministrazione applicherà nei confronti degli amministratori la sanzione ritenuta più idonea, secondo i criteri illustrati al paragrafo 8.1. che precede. Il Consiglio di Amministrazione ha facoltà di irrogare sanzioni di natura pecuniaria, di revocare le deleghe conferite, nonché di convocare l’assemblea per deliberare la revoca dell’amministratore.

In ogni caso, nell’ipotesi in cui sia stato disposto il rinvio a giudizio di amministratori per reati da cui derivi la responsabilità amministrativa della Società, si procederà alla convocazione dell’assemblea dei soci per deliberare le più opportune azioni da intraprendere.

8.5. Sistema sanzionatorio per i componenti dell’organo di controllo

Si applicano le medesime sanzioni previste in caso di violazione del Modello da parte degli amministratori, come descritte nel precedente paragrafo, nel caso di violazione del Modello da parte dei componenti dell’organo di controllo.

8.6. Sistema sanzionatorio per i collaboratori esterni

Le norme aziendali e quelle previste dal presente Modello saranno comunicate ai collaboratori esterni ed ai partners della Società, ivi compresi gli agenti di commercio.

Ogni comportamento posto in essere dai collaboratori esterni, dai partners e dagli agenti di commercio in contrasto con le linee di condotta indicate dal presente Modello e tale da comportare il rischio di commissione di un reato previsto dal Decreto potrà comportare l’applicazione della clausola risolutiva espressa che sarà stipulata in ogni contratto (salvo in ogni caso il risarcimento del danno).

L’Organismo di Vigilanza cura l’elaborazione, l’aggiornamento e l’inserimento nelle lettere di incarico o negli accordi di partnership di tali specifiche clausole contrattuali che prevedranno anche l’eventuale risarcimento dei danni sofferti dalla Società in conseguenza dell’applicazione da parte del giudice delle misure previste dal Decreto.

9. PROTOCOLLI E PRINCIPI GENERALI

L’agire societario deve conformarsi ad alcuni principi di carattere generale, indipendentemente dalla presenza di una specifica procedura. Tali principi, vincolanti per tutti i destinatari, sono:

- chiara definizione di poteri e limiti per i soggetti che operano in nome e per conto della Società;

- coerenza tra poteri di firma e organizzativi e responsabilità correlate, con particolare riguardo al sistema di procure e deleghe;

- segregazione delle funzioni all’interno di ogni processo aziendale: non deve sussistere identità soggettiva tra chi decide, chi dà attuazione e chi controlla. In particolare, deve essere sempre individuato un responsabile per ciascun processo aziendale;

- tracciabilità delle attività societarie: deve essere sempre possibile la ricostruzione delle fasi di formazione degli atti e devono essere previsti report periodici da parte dei responsabili dei processi aziendali sugli aspetti più significativi dell’attività svolta;

- tracciabilità dei flussi finanziari: ogni trasferimento di risorse finanziarie, siano esse in entrata o in uscita, devono trovare preciso giustificativo;

- monitoraggio: aggiornamento tempestivo e periodico di procure, deleghe nonché del sistema di controllo;

- archiviazione: ogni documento aziendale relativo alla formazione e all’attuazione delle decisioni aziendali e ogni report devono essere archiviati a cura del Responsabile del processo;

- deve esservi sempre il rispetto delle normative di riferimento unitamente, laddove previsti, ai contenuti dei protocolli relativi alle singole attività sensibili;

nei rapporti con la P.A. è vietata l’offerta, la dazione o l’autorizzazione, diretta o indiretta, di pagamenti di somme di denaro o di altro valore, al fine di influenzare qualsiasi azione o decisione da parte dell’operatore appartenente alla P.A.;

10. VERIFICHE PRELIMINARI